2022年,中国不锈钢市场在供需关系和产品结构调整中展现出强劲韧性,其中进出口贸易,尤其是出口贸易表现尤为突出。本文将从供需现状、产品结构及进出口贸易表现三个方面对2022年中国不锈钢市场进行深入分析。

一、供需现状分析

2022年,中国不锈钢产量和消费量均保持稳定增长。根据相关数据,全年不锈钢产量达到约3300万吨,较2021年增长约4%,而表观消费量约为2800万吨,同比增长3%。供需基本平衡,但受国内经济复苏和下游需求(如建筑、家电、汽车行业)拉动,市场整体呈现供略大于求的态势。产能利用率维持在较高水平,约为80%,但部分地区受环保政策和能源约束影响,生产节奏有所调整。

在需求端,内需市场受房地产调控和疫情反复影响,增速放缓,但出口需求强劲,成为拉动市场的重要引擎。同时,原材料成本(如镍、铬)波动对供需关系产生一定影响,企业通过优化采购策略和库存管理来应对价格风险。

二、产品结构分析

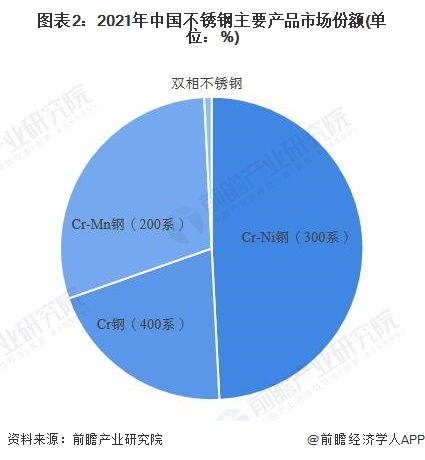

中国不锈钢产品结构持续优化,以300系(奥氏体不锈钢)为主力,占比约50%,广泛应用于食品加工、化工和建筑领域;200系和400系分别占比约30%和20%,在日用制品和工业设备中占据重要地位。2022年,高端产品如双相不锈钢和超纯铁素体不锈钢的产量和市场份额有所提升,反映出产业结构向高附加值方向转型。企业加大研发投入,推动产品升级,以满足国内外市场对耐腐蚀、高强度不锈钢的需求。

三、进出口贸易表现分析

2022年,中国不锈钢进出口贸易表现亮眼,其中出口贸易成为最大亮点。全年不锈钢出口量超过400万吨,同比增长约15%,主要出口至东南亚、欧洲和北美市场。出口增长得益于中国不锈钢产品的成本优势和质量提升,以及全球供应链重构带来的机遇。

进口方面,全年进口量约为100万吨,同比下降5%,主要受国内产能释放和替代效应影响。进口产品以高端特种不锈钢为主,用于弥补国内技术短板。总体来看,进出口贸易顺差扩大,增强了中国在全球不锈钢市场的话语权。

中国不锈钢市场需关注国际贸易政策、原材料价格波动和绿色转型挑战。通过持续优化产品结构和拓展海外市场,出口贸易有望继续保持增长势头,推动行业高质量发展。